Выпуск 497. Наталия Морозова. Маржинальность и наценка. Нет, не братья-близнецы

Рассылка "Советы бизнес-консультанта" от 20.04.2020

Наталия Морозова – с 1994 работает финансовым директором и главным бухгалтером в крупной экспортно-импортной компании. С 1999 – действующий член Института профессиональных бухгалтеров РФ. Отстаивая интересы компании, выиграла (самостоятельно, без помощи юристов) более 90 дел в арбитражных судах г. Москвы. С 2007 года проводит бизнес–тренинги. С 2010 года проводит семинары, повышающие квалификацию главных бухгалтеров. С 2012 года проводит стратегические сессии для собственников бизнеса. Участник команды "Михаил Рыбаков и Партнеры". Автор книг "Об "упрощенке" за рюмкой чая" и "О финансах легко и непринужденно". Имеет два высших образования (техническое и экономическое).

Наталия Морозова – с 1994 работает финансовым директором и главным бухгалтером в крупной экспортно-импортной компании. С 1999 – действующий член Института профессиональных бухгалтеров РФ. Отстаивая интересы компании, выиграла (самостоятельно, без помощи юристов) более 90 дел в арбитражных судах г. Москвы. С 2007 года проводит бизнес–тренинги. С 2010 года проводит семинары, повышающие квалификацию главных бухгалтеров. С 2012 года проводит стратегические сессии для собственников бизнеса. Участник команды "Михаил Рыбаков и Партнеры". Автор книг "Об "упрощенке" за рюмкой чая" и "О финансах легко и непринужденно". Имеет два высших образования (техническое и экономическое).

Наталия: консультант и человек. Смотрите в коротком фильме…

Недавно, обучая директоров региональных подразделений очень крупной компании, я осознала, что реальные знания финансов необходимы топам еще и для того, чтобы объяснять правила, в частности, ценообразования подчиненным: РОПам (руководителям отдела продаж) или менеджерам по продажам.

Понятно, что "продажнику" надо продавать, и если клиент активно просит скидку, ему эту скидку хочется предоставить. При этом программа не разрешает менеджеру поставить скидку больше некой определенной величины, к примеру, 20% от наценки. Менеджер идет к руководителю и объясняет, почему надо сделать исключение и обойти запрет. Руководитель может просто ответить, что программа большую скидку давать не разрешает, такие ограничительные условия поставил финансовый директор. И все. Тогда идет возврат к фразе, на которую я реагирую резко и отрицательно. Фраза эта - "так машина считает". Я за автоматизацию, за то чтобы на программном уровне запретить предоставление завышенных скидок, однако весь мой личный опыт показывает, что люди, которые на здравый вопрос: "Почему?" - получают внятный ответ, приносят компании больше прибыли, чем люди, которые удовлетворяются ответом "так правильно" и легко работают без понимания. А для того чтобы ответить на вопросы подчиненных, руководителю самому надо понимать, как формируется себестоимость товара, какова структура прибыли в компании. Да и просто на вопрос: "Как рассчитывается маржинальность?" или "Чем наценка отличается от маржи?" - могут внятно и доступно ответить.

Вроде бы элементарные вопросы, но для интереса попробуйте задать их своим менеджерам.

Думаю, что вариантов ответов будет много :).

Давайте разберемся подробнее. Предположим, у нас самый распространенный вариант, когда себестоимость товара в торговой компании определяется как закупочная цена товара у поставщика плюс расходы, связанные с доставкой товара от поставщика: транспортные, таможенные и т.д.

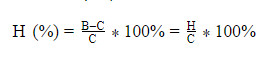

Итак, наценка – это сумма, добавляемая к себестоимости.

Выручка - цена продажи товара.

Маржа, она же маржинальная прибыль - часть выручки за вычетом себестоимости.

Введем обозначения: В - Выручка, С - Себестоимость, Н - Наценка, М - Маржа.

Повторюсь, наценка – это сумма, добавляемая к себестоимости. Наценка отвечает на вопрос: "Сколько прибыли мы накрутили на себестоимость?"

В = С + Н.

А что же маржа?

Маржа равна "выручка минус себестоимость" и отвечает на вопрос "Сколько прибыли находится в выручке?"

В = С + М

Как видно из вышеприведенных формул, в абсолютном (числовом) выражении маржа и наценка равны.

Но вот в процентном соотношении ситуация абсолютно другая.

Может ли быть наценка больше себестоимости? Да, легко.

А маржа в %, которая носит гордое название "маржинальность"?

Может ли маржинальность быть больше 100%? Нет, конечно нет, ведь часть чего-либо не может быть больше целого :).

Для примера.

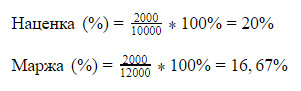

Пусть себестоимость товара - 10 000 руб, выручка - 12 000 руб.

Тогда наценка и маржа (в числовом выражении) будут равны 12 000-10 000=2 000 руб.

А в процентах:

Разница, согласитесь, чувствуется.

Кстати, ничего не напоминает? Правильно.

Вы пишете, что продаете товар за 10 000 рублей плюс НДС 20%.

И продаете товар за 12 000.

Или же вы пишете, что продажная стоимость того же товара составляет 12 000 рублей. Как рассчитать НДС? Правильно, 12000*0,1667.

По логике, приведенной выше. Только вместо себестоимости будет фигурировать стоимость товара без НДС, в роли маржи (наценки) выступает НДС, а в роли выручки - продажная стоимость товара с НДС.

Короче, если есть желание не только интуитивно понимать, но и уметь объяснить, что и как происходит в компании с точки зрения финансов, присоединяйтесь к онлайн-курсу "Эффективное управление финансами в период кризиса". Программа здесь. Программа очень насыщенная, группа собралась сильная, и народ хороший, я лично предвкушаю радость общения на следующей встрече. Еще можно присоединиться к группе, начиная со второго занятия, которое начнется 21 апреля 2020 в 17:00 по Мск, написав мне на адрес nnmorozova.com@gmail.com. Продолжительность занятия - 3 часа, стоимость - 3000 рублей. С 22 апреля набор в группу закрывается.

Всем здоровья и хорошего настроения,

искренне Ваша, Наталия Морозова.

*****

Если вы хотите навести порядок в своем бизнесе, обращайтесь: опишите свою компанию, задачи и проблемы - обсудим.

Архив этой рассылки (с 2007 года). Авторские статьи Михаила Рыбакова и Партнеров.

Чтобы получать наши материалы, подпишитесь на рассылку:

Подписываясь на рассылку, вы даете согласие на обработку персональных данных, в соответствии с условиями.

Вы можете рекомендовать эту статью в социальных сетях, нажав на кнопки внизу, а также оставить свои комментарии.

Поделитесь статьей с коллегам: бизнесменами и руководителями. Это поможет им не только сохранить бизнес, но и вывести его на новый уровень. А самим - больше заниматься стратегией, развитием, проводить время с семьей, путешествовать и отдыхать.

Давайте создавать здоровую бизнес-среду в России и в мире!

С уважением,

ведущий рассылки

Михаил Рыбаков

Бизнес-консультант, модератор стратегических сессий

Основатель команды "Михаил Рыбаков и Партнеры"

WWW: www.mrybakov.ru

Тел.: +7 (495) 926-26-09

E-Mail: info@mrybakov.ru