Выпуск 517. Наталия Морозова. Нет бардаку! Баланс и разделение финансов

Рассылка "Советы бизнес-консультанта" от 22.04.2021

Наталия Морозова – с 1994 работает финансовым директором и главным бухгалтером в крупной экспортно-импортной компании. С 1999 – действующий член Института профессиональных бухгалтеров РФ. Отстаивая интересы компании, выиграла (самостоятельно, без помощи юристов) более 90 дел в арбитражных судах г. Москвы. С 2007 года проводит бизнес–тренинги. С 2010 года проводит семинары, повышающие квалификацию главных бухгалтеров. С 2012 года проводит стратегические сессии для собственников бизнеса. Участник команды "Михаил Рыбаков и Партнеры". Автор книг "Об "упрощенке" за рюмкой чая" и "О финансах легко и непринужденно". Имеет два высших образования (техническое и экономическое).

Наталия Морозова – с 1994 работает финансовым директором и главным бухгалтером в крупной экспортно-импортной компании. С 1999 – действующий член Института профессиональных бухгалтеров РФ. Отстаивая интересы компании, выиграла (самостоятельно, без помощи юристов) более 90 дел в арбитражных судах г. Москвы. С 2007 года проводит бизнес–тренинги. С 2010 года проводит семинары, повышающие квалификацию главных бухгалтеров. С 2012 года проводит стратегические сессии для собственников бизнеса. Участник команды "Михаил Рыбаков и Партнеры". Автор книг "Об "упрощенке" за рюмкой чая" и "О финансах легко и непринужденно". Имеет два высших образования (техническое и экономическое).

Наталия: консультант и человек. Смотрите в коротком фильме…

Написать сегодня хочу о Балансе.

О Балансе не только как об одной из трех форм управленческой отчетности, которая должна быть в распоряжении каждого собственника и руководителя, но и как об основе всего финансового учета. Помните герб бухучета?

Недаром баланс представлен в ней в виде весов.

Недаром баланс представлен в ней в виде весов.

Солнце - освещение бухгалтерским учетом финансовой деятельности. Весы – баланс. Кривая Бернулли - символ того, что учет, возникнув однажды, будет существовать вечно.

Итак, Баланс любой компании состоит из двух частей: активов и пассивов.

Активы –это все ресурсы, которыми владеет компания.

Источниками Активов являются Пассивы.

Баланс - это мгновенная «фотография» Активов и Пассивов (т.е. того, чем владеет компания, и источников того, чем она владеет). В любой момент времени Активы равны Пассивам, т.е. Баланс сходится. Всегда.

Давайте разбираться на примере.

Два друга - Иваныч и Петрович, договорились организовать совместный бизнес по производству мебели. Открыть компанию «ЛайкМебель». У Иваныча есть оборудование, которое стоит 2 000 тыс. руб., а Петрович готов вложить в дело 8 000 тыс. руб. Это простейший вариант, сложные случаи, когда учредители хотят внести свои знания, связи и т.д. будем рассматривать в Лоо.

31 декабря 2020 года, сидя в ресторане, они подтверждают данные договоренности. Обязательно письменно. Потому что, во-первых, в этот момент определяются доли каждого из участников. В нашем случае доля Иваныча – 20%, Петровича – 80%. А значит, и будущие дивиденды будут делиться в такой же пропорции.

Не устаю повторять: договоренности должны быть предельно понятными для всех участников (особенно в сложных случаях), каждый из учредителей должен четко понимать, какую долю чистой прибыли он будет получать в виде дивидендов. И не надо путать дивиденды и зарплату работающего собственника (!).

Как мне сказал недавно молодой человек с глазами горящими: “Я знаю процесс и руковожу производством, второй друг занимается продажами, третий - всеми административными вопросами. Никто пока зарплату не получает, мы все только вкладываемся и много работаем”. “А какие доли бизнеса у каждого из вас?”, - не смогла промолчать я. “Мы не обсуждали”, - был мне ответ. “А как прибыль делить будете?”

“Вот когда прибыль будет, тогда и решим”, - твердо ответил молодой человек. - “Зачем это обсуждать, если пока у нас одни расходы, смысл время на это тратить?”

А когда появится прибыль, обсуждать будет поздно...

Я в этом абсолютно уверена, т.к. лично, в качестве эксперта, оценивающего бизнес, участвовала в разделах компаний между друзьями и родственниками. И было очень тяжело, ведь у каждого из них была своя правда. А все потому, что четких договоренностей «на берегу» прописано не было. В итоге - испорченные отношения.

Но вернемся к Иванычу и Петровичу в 31 декабря 2020 года. Договоренности зафиксированы и доли определены (это, во-первых), а во-вторых, родилась компания. И в этот момент ресурсы компании отделились от ресурсов собственников!

В компании есть ее баланс.

Баланс появился в момент рождения компании, т.е. в момент подписания договоренностей.

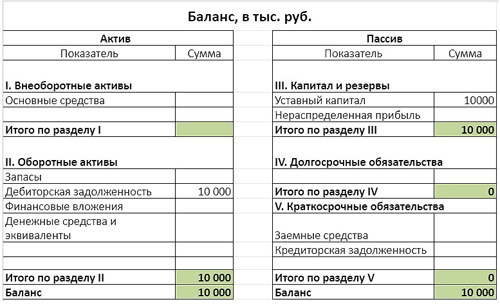

У компании появился актив – дебиторская задолженность учредителей перед компанией.

Да, да. Дебиторка находится в активе баланса, т.к. компания владеет обязательствами перед нею. Итак, в активе долг Иваныча - 2 000 тыс. руб. и долг Петровича - 8 000 тыс. руб.

А что же в пассиве? В пассиве – Уставный капитал, именно он стал источником долгов учредителей.

Итого: сумма активов и пассивов на конец 31 декабря 2020 года равна 10 000 тыс. руб.

Баланс сходится!

Рис.1 (на конец 31.12.2020. 23:59)

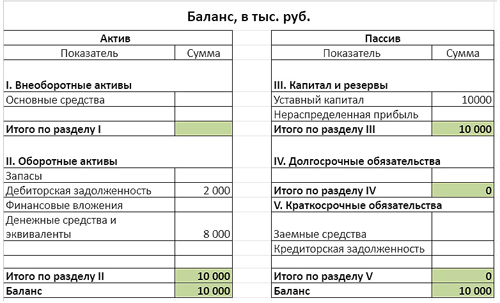

10 января Петрович внес 8 000 тыс. руб. на расчетный счет.

Что произошло с балансом компании: в Активе баланса обязательство Петровича трансформировалось в живые деньги на расчетном счете. В Пассиве - ничего не произошло. Итоговая сумма баланса (она еще имеет название - валюта баланса - осталась неизменной) – 10 000 тыс.руб.

Рис.2 (на конец 10.01.2021. 23:59)

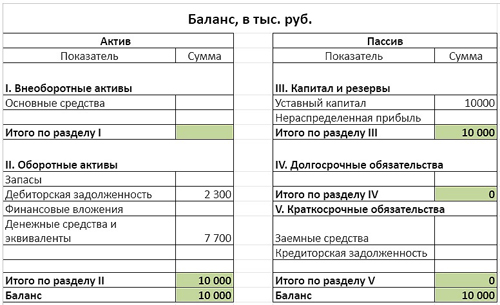

11 января в 10 утра сделали предоплату арендодателю (компания «Площадь») – 300 тыс.руб. Что произошло в балансе? Количество денег на расчетном счете уменьшилось на 300 тыс. руб. и появилось обязательство «Площади» предоставить “ЛайкМебели” помещение в аренду на ближайший месяц.

Рис.3 (11.01. 2021 , 10:01)

А что баланс? А он опять сходится. И его валюта не изменилась: 10 000 тыс. руб.

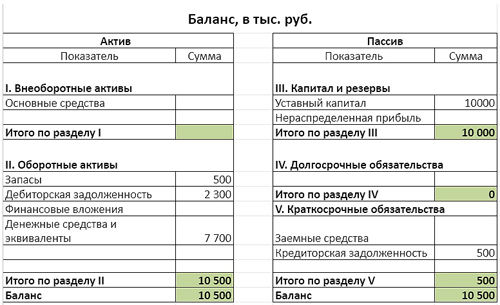

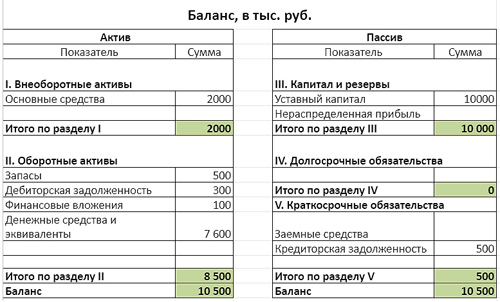

Представим, что в этот же день, но в 14:00, компания получила без предоплаты материал на 500 тыс.руб. от поставщика (компания «Буратино»). Что произойдет с активами и пассивами?

В активах появятся материалы на 500 тыс.руб., их источник – кредиторская задолженность перед «Буратино», которая будет отражаться в Пассиве.

А что баланс? А баланс по-прежнему сходится. В активе 10 500 тыс.руб. и в пассиве тоже.

Рис.4 (11.01. 2021 , 14:01)

А вот 13 января Иваныч привез оборудование (это его взнос в Уставный капитал, он же обещал 31 декабря, помните?) и в этот же день решил оплатить стройматериалы стоимостью 100 тыс.руб. для своей квартиры с расчетного счета. С целью получения лучшей цены у крупного поставщика, а ещё чтобы налоги сэкономить (ну такой он, Иваныч, не особо законопослушный).

Что произойдет с точки зрения управленческого баланса компании?

Правильно, появится актив - станок, стоимостью 2 000 тыс.руб., уйдет дебиторская задолженность Иваныча как учредителя - 2 000 тыс.руб. Там же, в активе, уйдут деньги (200 тыс.руб.) и появится займ Иваныча, полученный от компании на ту же сумму (с точки зрения баланса – это финансовое вложение. Что логично, компания могла на депозит положить, могла Иванычу выдать. И еще раз - я говорю в этой статье исключительно об управленческом учете. В официальной бухгалтерии – масса ограничений). Пассивы не поменялись.

Активы по-прежнему равны пассивам, валюта баланса 10 500 тыс. руб.

Рис. 5 (13.01. 2021 , 23:59)

Очень важно всегда разделять деньги компании и деньги собственников. Если собственник берет что-то из компании, и не важно что это: деньги, стойматериалы или машину в лизинг для себя (знакомо?), - то с точки зрения управленческого учета он берет у компании займ. Что, естественно, отражается в балансе.

Если же компании нужны деньги, и собственник вкладывает свои, то это займ выданный собственником. Он также отражается в балансе.

Положил собственник в кассу 100 тыс.руб. (надо было).

В балансе что произойдет? В активе появится в кассе 100 тыс.руб. – в пассиве займ учредителя – 100 тыс.руб.

- А ты не путай свою личную шерсть с государственной! - говорил герой Мкртчяна в «Кавказской пленнице».

Так и собственники не должны путать личные финансы с финансами компании, иначе будет бардак. А где бардак, там и потери, знаю точно, находила и нахожу потерянные деньги, приезжая к своим клиентам.

Необходимо иметь реальный управленческий баланс компании, тогда всегда будет видно, чем она владеет и что стало источниками того, чем она владеет (собственный капитал, заемные средства или кредиторская задолженность). Баланс очень много говорит о финансовом состоянии компании. И есть сигнальные показатели, которые берутся из него.

*****

Если вы хотите навести порядок в своем бизнесе, обращайтесь: опишите свою компанию, задачи и проблемы - обсудим.

Архив этой рассылки (с 2007 года). Авторские статьи Михаила Рыбакова и Партнеров.

Чтобы получать наши материалы, подпишитесь на рассылку:

Подписываясь на рассылку, вы даете согласие на обработку персональных данных, в соответствии с условиями.

Вы можете рекомендовать эту статью в социальных сетях, нажав на кнопки внизу, а также оставить свои комментарии.

Поделитесь статьей с коллегам: бизнесменами и руководителями. Это поможет им не только сохранить бизнес, но и вывести его на новый уровень. А самим - больше заниматься стратегией, развитием, проводить время с семьей, путешествовать и отдыхать.

Давайте создавать здоровую бизнес-среду в России и в мире!

С уважением,

ведущий рассылки

Михаил Рыбаков

Бизнес-консультант, модератор стратегических сессий

Основатель команды "Михаил Рыбаков и Партнеры"

WWW: www.mrybakov.ru

Тел.: +7 (495) 926-26-09

E-Mail: info@mrybakov.ru