Выпуск 485. Наталия Морозова. EBITDA - слово не ругательное

Рассылка "Советы бизнес-консультанта" от 12.09.2019

Наталия Морозова – с 1994 работает финансовым директором и главным бухгалтером в крупной экспортно-импортной компании. С 1999 – действующий член Института профессиональных бухгалтеров РФ. Отстаивая интересы компании, выиграла (самостоятельно, без помощи юристов) более 90 дел в арбитражных судах г. Москвы. С 2007 года проводит бизнес–тренинги. С 2010 года проводит семинары, повышающие квалификацию главных бухгалтеров. С 2012 года проводит стратегические сессии для собственников бизнеса. Участник команды "Михаил Рыбаков и Партнеры". Автор книг "Об "упрощенке" за рюмкой чая" и "О финансах легко и непринужденно". Имеет два высших образования (техническое и экономическое).

Наталия Морозова – с 1994 работает финансовым директором и главным бухгалтером в крупной экспортно-импортной компании. С 1999 – действующий член Института профессиональных бухгалтеров РФ. Отстаивая интересы компании, выиграла (самостоятельно, без помощи юристов) более 90 дел в арбитражных судах г. Москвы. С 2007 года проводит бизнес–тренинги. С 2010 года проводит семинары, повышающие квалификацию главных бухгалтеров. С 2012 года проводит стратегические сессии для собственников бизнеса. Участник команды "Михаил Рыбаков и Партнеры". Автор книг "Об "упрощенке" за рюмкой чая" и "О финансах легко и непринужденно". Имеет два высших образования (техническое и экономическое).

Наталия: консультант и человек. Смотрите в коротком фильме…

Приезжая в компании, я вижу, где теряются деньги. При этом часть этих потерь можно было бы избежать, если бы собственник (руководитель) обладал знаниями в области финансов. Пути получения этих знаний разные: книги, курсы, ВУЗы. Я предлагаю получить эти знания легко и непринужденно, в хорошей компании, в красивом месте (Дагомыс, Сочи) и всего за одну неделю. На 16-м бизнес-лагере "Эффективное управление финансами - Дагомыс-2019". Это реально. Отзывы участников предыдущих 15 бизнес-лагерей это подтверждают. Да, если стоит задача постановки управленческого учета (далее -УУ), то лучше приезжать командой. Тогда, узнав 47 шагов постановки УУ, вы уже в Дагомысе создадите концепцию УУ именно в вашей компании (группе компаний). Если желание есть, приезжайте. До повышения цен остается меньше 10 дней :).

Но продолжу тему расходов и видов прибыли, начатую в прошлой статье (и в VII главе моей книги “О финансах легко и непринужденно” тоже).

Глава VIII

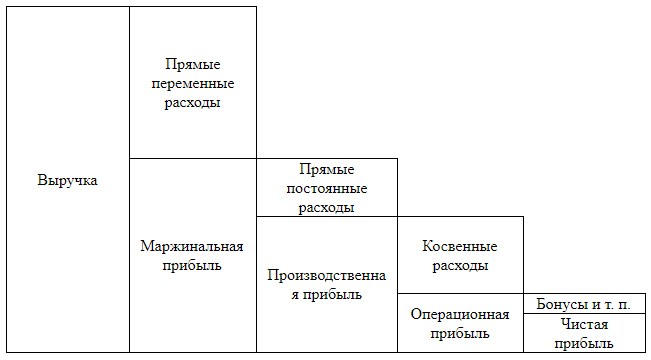

Итак, операционная прибыль за месяц равна 39 000 рублей.

А теперь начинается самое интересное. Какой бы учебник мы ни взяли, мы прочтем, что «чистая прибыль – это операционная прибыль, уменьшенная на налог на прибыль и аналогичные платежи». То есть авторы учебников подразумевают, что во всех российских компаниях прибыль для целей налогообложения совпадает с прибылью для целей управленческого учета. Смешно. Как правило, в УУ налог на прибыль – это просто один из косвенных расходов. Этот налог рассчитан главбухом и занесен в управленческую базу. При этом все же бывают выплаты, которые невозможно рассчитать, не зная размер операционной прибыли. Как правило, это бонусы топ-менеджерам или финансовому директору, которые рассчитываются по определенным формулам от суммы операционной прибыли. Именно на них и уменьшается операционная прибыль, превращаясь в чистую прибыль. Если в нашем примере бонус директора составляет 0,5% от операционной прибыли, то чистая прибыль будет 38 805 рублям.

То есть для целей управленческого учета рискну ввести следующее определение: Чистая прибыль равна операционной прибыли за вычетом неких выплат из операционной прибыли, прямо от нее зависящих.

И вот чистая прибыль – это как раз то, ради чего предприниматель вкладывает деньги в бизнес (кроме миссии, конечно). Чистая прибыль может быть выплачена собственнику (собственникам, акционерам) в качестве дивидендов либо остаться в компании для инвестиций (развития). Часть чистой прибыли можно потратить на благотворительность (как поступают некоторые из моих клиентов, делая этот мир лучше).

Рисунок, приведенный выше, – один из примеров структуры прибыли для целей управленческого учета.

В учете же официальном чистая прибыль – это операционная прибыль, уменьшенная на налог на прибыль и аналогичные платежи.

Российской терминологией названия различных видов прибыли не ограничиваются. Например, банки, выдающие кредиты, часто требуют данные, описывающие финансовое состояние компании, не в российском, а в западном варианте.

Так в лексиконе наших предпринимателей появились понятия EBIT и EBITDA.

Звучит, конечно, не особо прилично, но «из песни слов не выкинешь».

В чем суть этих понятий? И то и другое – прибыль. Но какая?

В западном бухучете принято рассматривать операционную прибыль до того, как она уменьшится на суммы, более зависящие от законодательства страны, чем от действий руководства компании. Считается, что руководство компании не может повлиять на:

- размер процентов по кредитам (interest);

- размер налогов (taxes);

- норму амортизации (depreciation and amortization).

То есть EBITDA (сокр. от англ. Earnings before interest, taxes, depreciation and amortization) – это прибыль до уплаты процентов по кредитам, налогов и до начисления амортизации).

При этом амортизация разделяется на две части: амортизацию материальных активов (основных средств) – это depreciation и нематериальных активов – amortization.

Тонкостей и различий в российском и западном бухучете множество, но грубо можно сформулировать так: EBITDA за период – это чистая прибыль за этот же период, увеличенная на сумму начисленных процентов по кредитам и займам, сумму налогов и размер начисленных амортизационных отчислений.

EBIT же ближе всего к нашей операционной прибыли, тем не менее они не совпадают (в частности, EBIT больше на сумму начисленных процентов по кредитам и займам).

Искренне Ваша, Наталия Морозова.

P.S. 20 сентября, в Москве, состоится мой однодневный Практикум «Налоговая безопасность и проверки в компании». Практикум, в котором, как всегда будут вести с полей сражений и конфиденциальная информация. В связи с чем, практикум традиционно кулуарный (участники, не более чем из 10 компаний). Группа практически набрана.

Если хотите испортить настроение, но стать более защищенными, присоединяйтесь.

*****

Если вы хотите навести порядок в своем бизнесе, обращайтесь: опишите свою компанию, задачи и проблемы - обсудим.

Архив этой рассылки (с 2007 года). Авторские статьи Михаила Рыбакова и Партнеров.

Чтобы получать наши материалы, подпишитесь на рассылку:

Подписываясь на рассылку, вы даете согласие на обработку персональных данных, в соответствии с условиями.

Вы можете рекомендовать эту статью в социальных сетях, нажав на кнопки внизу, а также оставить свои комментарии.

Поделитесь статьей с коллегам: бизнесменами и руководителями. Это поможет им не только сохранить бизнес, но и вывести его на новый уровень. А самим - больше заниматься стратегией, развитием, проводить время с семьей, путешествовать и отдыхать.

Давайте создавать здоровую бизнес-среду в России и в мире!

С уважением,

ведущий рассылки

Михаил Рыбаков

Бизнес-консультант, модератор стратегических сессий

Основатель команды "Михаил Рыбаков и Партнеры"

WWW: www.mrybakov.ru

Тел.: +7 (495) 926-26-09

E-Mail: info@mrybakov.ru