Выпуск 514. Наталия Морозова. Как не стричь свинью или о пользе знания производственной прибыли

Рассылка "Советы бизнес-консультанта" от 28.01.2021

Наталия Морозова – с 1994 работает финансовым директором и главным бухгалтером в крупной экспортно-импортной компании. С 1999 – действующий член Института профессиональных бухгалтеров РФ. Отстаивая интересы компании, выиграла (самостоятельно, без помощи юристов) более 90 дел в арбитражных судах г. Москвы. С 2007 года проводит бизнес–тренинги. С 2010 года проводит семинары, повышающие квалификацию главных бухгалтеров. С 2012 года проводит стратегические сессии для собственников бизнеса. Участник команды "Михаил Рыбаков и Партнеры". Автор книг "Об "упрощенке" за рюмкой чая" и "О финансах легко и непринужденно". Имеет два высших образования (техническое и экономическое).

Наталия Морозова – с 1994 работает финансовым директором и главным бухгалтером в крупной экспортно-импортной компании. С 1999 – действующий член Института профессиональных бухгалтеров РФ. Отстаивая интересы компании, выиграла (самостоятельно, без помощи юристов) более 90 дел в арбитражных судах г. Москвы. С 2007 года проводит бизнес–тренинги. С 2010 года проводит семинары, повышающие квалификацию главных бухгалтеров. С 2012 года проводит стратегические сессии для собственников бизнеса. Участник команды "Михаил Рыбаков и Партнеры". Автор книг "Об "упрощенке" за рюмкой чая" и "О финансах легко и непринужденно". Имеет два высших образования (техническое и экономическое).

Наталия: консультант и человек. Смотрите в коротком фильме…

Регулярно встречаюсь у клиентов со следующей проблемой: рентабельность продаж не устраивает собственника, но непонятно, на какой товар (продукцию) сделать упор, а какой, может быть, вообще имеет смысл вывести из ассортимента.

При этом в торговой компании ответ на этот вопрос вполне можно найти с помощью ABC-XYZ анализа. Это хороший рабочий инструмент, которому мы посвящаем целый день Бизнес-лагеря "Владельческий контроль финансов". К слову, ближайший такой бизнес-лагерь пройдет с 23-29 мая 2021 в Лоо, Сочи. Программа здесь. И Внимание! Только до конца января действует самая добрая цена. Так что если темы интересны, регистрируйтесь.

Одним из критериев для отнесения товаров в одну из групп, которые варьируются от наиболее до наименее выгодных для продавца, является маржинальная прибыль (или просто маржа) по данному товару. И маржинальность (в %) также имеет значение.

Но как поступить, если компания производственная, создает изделия по индивидуальным заказам (далее – проектам), продукция дорогая, делается не быстро? При этом проекты делятся на несколько групп по категориям заказчиков (коммерческие компании, государственные, физлица и т.д.).

На какую категорию кинуть силы? А от какой, может быть, стоит отказаться? Ведь работа с одной из категорий может оказаться похожей на процесс стрижки свиньи: «Визгу много, толку мало».

Так как узнать, какую прибыль приносит нам каждая из категорий ежемесячно в целом, и какой проект в частности? Какая производственная рентабельность каждого из заказов?

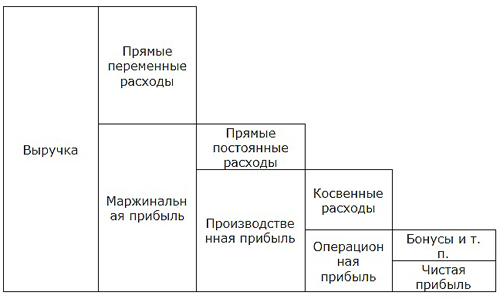

Давайте для начала вспомним структуру прибыли в производственной компании. Я давала ее в своей книге «О финансах легко и непринужденно».

Расходы делятся на прямые и косвенные (они же накладные).

И прямые, и косвенные расходы делятся на переменные и постоянные.

Разделение расходов на переменные и постоянные я подробно разбирала в статье «Точка безубыточности» , а здесь поговорим о разделении расходов на прямые и косвенные в производственной компании..

Прямые расходы – расходы, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг. Они полностью переносятся на себестоимость каждой единицы произведенной продукции.

Без этих расходов компания получать прибыль не может.

Для производства прямыми расходами будут являться: стоимость сырья и материалов, из которых изготавливается продукция; амортизация основных средств, используемых в процессе производства; расходы на заработную плату тех сотрудников, которые непосредственно продукцию производят; отчисления в фонды с этой заработной платы.

Поскольку мы говорим о финансах с точки зрения управленческого учета (УУ) как наиболее адекватного и полезного для собственника, то к прямым могут быть отнесены и некоторые другие расходы (например, бонусы продавцов, которые начисляются за реализацию конкретного товара).

Обычно прямым расходам уделяется достаточно внимания, так как их доля велика, бизнес без них невозможен.

Но в своей практике я встречала менеджеров, закупающих как сырье, так и товары не по оптимальным ценам, а по завышенным. Причины были разные: от банальной лени до получения откатов. Поэтому, как говорится, доверяй, но проверяй.

Косвенные, они же накладные, расходы – это все остальные расходы, необходимые для осуществления производственной или торговой деятельности. Они не относятся напрямую на себестоимость каждого конкретного продукта, выпускаемого предприятием, или на себестоимость проданного товара.

Это и зарплата административно-управленческого персонала (АУП), и взносы с зарплаты АУП, и арендные платежи, и общехозяйственные расходы, и налоги, и расходы на рекламу и многое, многое другое.

Помните термодинамику? Энтропия (степень неупорядоченности) увеличивается самопроизвольно.

Так вот и косвенные расходы непрерывно стремятся вырасти.

Из-за их буйного роста разорились сотни тысяч компаний. Это же так понятно, что если дела идут неплохо, то хочется и офис иметь поприличней, и секретаршу потолковей, и компьютер помощнее. Да еще сотрудники офиса настойчиво намекают на увеличение зарплат, так как на рынке труда их знания и опыт уже выросли в цене. И если специалистам в узкой области найти другую работу не очень просто, то для хороших менеджеров, программистов, бухгалтеров и т. д. есть огромный простор для выбора места работы.

Проблема. Но она решаема. За динамикой роста (падения) доходов, прямых и косвенных расходов надо следить. В компании, в которой я отработала много лет, руководство сдерживает косвенные расходы твердой рукой. Одно из главных правил, которых мы придерживаемся при управлении финансами, следующее:

Проблема. Но она решаема. За динамикой роста (падения) доходов, прямых и косвенных расходов надо следить. В компании, в которой я отработала много лет, руководство сдерживает косвенные расходы твердой рукой. Одно из главных правил, которых мы придерживаемся при управлении финансами, следующее:

Темпы роста расходов не должны превышать темпов роста доходов. И при этом темпы роста косвенных расходов не должны превышать темпов роста прямых.

К том как рассчитать производственную прибыль по каждому проекту, мы вернемся в следующей статье.

О видах расходов, различных видах прибыли и рентабельности и о многом другом мы будем говорим на бизнес-лагерях "Эффективное управление финансами". Главное, что вы получите - системные знания от азов финансового учета до финансовой модели компании. Будет много командной работы, и те, кто будет активен, привезут с собой в компанию четкий алгоритм построения управленческого учета. Наличие управленческого учета приведет к росту прибыли, т.к. станет на цифрах понятно, что имеет смысл производить, а что нет, чем имеет смысл торговать, а чем нет. Какие расходы избыточны, и как не оказаться ситуации кассового разрыва. Если интересно, присоединяйтесь.

*****

Если вы хотите навести порядок в своем бизнесе, обращайтесь: опишите свою компанию, задачи и проблемы - обсудим.

Архив этой рассылки (с 2007 года). Авторские статьи Михаила Рыбакова и Партнеров.

Чтобы получать наши материалы, подпишитесь на рассылку:

Подписываясь на рассылку, вы даете согласие на обработку персональных данных, в соответствии с условиями.

Вы можете рекомендовать эту статью в социальных сетях, нажав на кнопки внизу, а также оставить свои комментарии.

Поделитесь статьей с коллегам: бизнесменами и руководителями. Это поможет им не только сохранить бизнес, но и вывести его на новый уровень. А самим - больше заниматься стратегией, развитием, проводить время с семьей, путешествовать и отдыхать.

Давайте создавать здоровую бизнес-среду в России и в мире!

С уважением,

ведущий рассылки

Михаил Рыбаков

Бизнес-консультант, модератор стратегических сессий

Основатель команды "Михаил Рыбаков и Партнеры"

WWW: www.mrybakov.ru

Тел.: +7 (495) 926-26-09

E-Mail: info@mrybakov.ru